��������˰˰��Ƹ�˰����ÿ�������뽻��˰�֣������˹��������ս�����ѡ��Ʋ����ޡ���λ��Ӫ����Ʊ��һϵ�����붼�����һ���ݶ��˰�գ�С���ֽ����й�˰�������������¡�

| Ӧ�����ƣ� | ��˰����v1.0 ��ɫ�� | |

| ���ص�ַ�� | http://www.qqtn.com/down/52351.html |

�����������2014���������˰������������ȫ

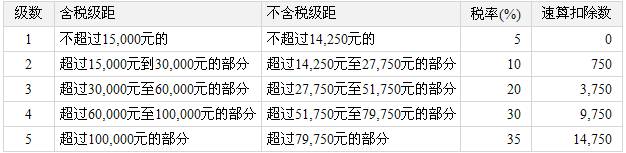

��2011��9��1�տ�ʼ���¸�˰��ʵʩ���¸�˰�������ԭ����2000Ԫ��ߵ�3500Ԫ��2014�����ø�˰���㹫ʽ�ǣ������� - �����㣩�� ��Ӧ˰��3% - ����۳���(0)

���磬ijԱ����������Ϊ5000Ԫ(�۳�"����һ��"��)�������µ�3500Ԫ�������ñ���˰�ʱ����㣬��Ӧ�ɸ�˰Ϊ(5000-3500)��3%=45����ԭ�����㣬��Ա��Ӧ�ɵĸ�˰Ϊ325Ԫ��

���һ�ε�����2011��9��1�գ�˰�ʱ�����ͼ

�漰��������˰������£�

1.���ʡ�н������(��н)

2.���ս�����

3.��������

4.�������

5.��Ϣ����Ϣ����������

6.�Ʋ���������

7.���幤�̻���������Ӫ����

8.������ҵ��λ�ijа���Ӫ�����⾭Ӫ����

9.�Ʋ�ת������

10.żȻ����(�磺�н����в�)

11.��ȷ����˰����������

һ�����շ�Χ

���ʡ�н��������ָ��������ְ���ܹͶ�ȡ�õĹ��ʡ�н�𡢽������ռ�н���Ͷ��ֺ졢�����������Լ�����ְ�ܹ��йص��������á�

����˰��

���ʡ�н�����ø�������˰˰�ʱ�

˵����

1�����еĺ�˰�����벻��˰���࣬��Ϊ����˰���涨�����йط��ú��ÿ��Ӧ��˰���ö

2����˰��������������˰�˸���˰������ã�����˰���������������ˣ���λ������˰����������á�

����Ӧ��˰���öӦ��˰��ļ���

Ӧ��˰���ö� = ����н������ - ������������� - ������(3500Ԫ)

Ӧ��˰�� = Ӧ��˰���ö� x ˰�� - ����۳���

һ�����շ�Χ

���ݡ�����˰���ֹܾ��ڵ�������ȡ��ȫ��һ���Խ���ȼ������ո�������˰���������֪ͨ������˰��[2005]9�ţ��ļ��Ĺ涨����˰��ȡ��ȫ��һ���Խ��𣬵�����Ϊһ���¹��ʡ�н�����ü�����˰���ɿ۽������˷���ʱ���۴��ɡ�

����˰��

���ʡ�н�����ø�������˰˰�ʱ�

˵����

1�����еĺ�˰�����벻��˰���࣬��Ϊ����˰���涨�����йط��ú��ÿ��Ӧ��˰���ö

2����˰��������������˰�˸���˰������ã�����˰���������������ˣ���λ������˰����������á�

����Ӧ��˰���öӦ��˰��ļ���

��һ���Ƚ���Ա������ȡ�õ�ȫ��һ���Խ��𣬳���12���£���������ȷ������˰�ʺ�����۳�����

����ڷ�������һ���Խ���ĵ��£���Ա���¹���н�����õ���˰���涨�ķ��ÿ۳��Ӧ��ȫ��һ���Խ����������Ա���¹���н����������ÿ۳���IJ�������������취ȷ��ȫ��һ���Խ��������˰�ʺ�����۳�����

����������Ա���˵�����ȡ�õ�ȫ��һ���Խ��𣬰�����ȷ��������˰�ʺ�����۳���������˰�����㹫ʽ���£�

1�������Ա���¹���н�����ø��ڣ�����ڣ�˰���涨�ķ��ÿ۳���ģ����ù�ʽΪ��

Ӧ��˰��=��Ա����ȡ��ȫ��һ���Խ��������˰��-����۳���

2�������Ա���¹���н�����õ���˰���涨�ķ��ÿ۳���ģ����ù�ʽΪ��

Ӧ��˰��=(��Ա����ȡ��ȫ��һ���Խ���-��Ա���¹���н����������ÿ۳���IJ��)������˰��-����۳���

��һ����˰����ڣ���ÿһ����˰�ˣ��ü�˰�취ֻ��������һ�Ρ�

�ġ���ä���������ҹ����ս���������˰���㷽�����µ��ر���

�����ҹ����ս���������˰���㷽�������������һ�����ɣ�

������ս��������ӵ���ij���ٽ��ʱ��ʹ�ö�Ӧ����˰˰�����һ�������3%��ߵ�10%����֮��˰��Ҳ��Ӧ�ش�����ӣ���ʱ�����һ���ر��������������ս��������ӡ�һС������˰��ȴ��ߡ�һ�������ò���˰��������ܶ�õ��������������������ڽ������ӷ��ȴ�һ�������ơ�ƽ���㡱��ʱ�ֻ���ʧ�����»ص��������ӵķ��ȴ�����˰����ߵķ��ȵ�״̬���������˰��Ҳ�ܶ�á�

���ڸ�������˰˰����7������Щ�ٽ��Ҳ�ж����ÿ���ٽ����ƽ���֮������䣬��ҵ�ڣ���������س�֮Ϊ��ä�������ߡ���Ч���䡱����������Щ�����ڣ�����������˰�����Ӳ���ƥ�䣬˰�յ��ڹ��ܵ�ʧЧ��äĿ��

ä�����������������𣬷ֱ���(18000, 19283.33], (54000, 60187.50], (108000, 114600], (420000, 447500], (660000, 706538.46], (960000, 1120000]������"("���ڴ��ڣ�"]"��ʾС�ڻ���ڣ�����(18000, 19283.33]��ʾ����18000��С�ڵ�19283.33����ֵ��Χ���������ս���Ӧ��˰���ö�����Щ����Ƚϣ����Ӧ��˰���ö�����Щ�����ڣ�˵����˽���ȴ���˸����˰���������ٷ�һ�㡣

һ�����շ�Χ

�������ã���ָ���˴�����ơ�װ�ꡢ��װ����ͼ�����顢���ԡ�ҽ�ơ����ɡ���ơ���ѯ����ѧ�����š��㲥�����롢��塢�黭����̡�Ӱ�ӡ�¼����¼���ݳ������ݡ������չ�������������ܷ����ͷ���������Լ���������ȡ�õ����á�

����˰��

����˰�ʱ����������۽�˰�ʱ�

˵����

1�����еĺ�˰�����벻��˰���࣬��Ϊ����˰���涨�����йط��ú��ÿ��Ӧ��˰���ö

2����˰��������������˰�˸���˰������ã�����˰���������������ˣ���λ������˰����������á�

����Ӧ��˰���öӦ��˰��ļ���

�������ð��μ�����˰��ÿ����������4000Ԫ�ģ���������800Ԫ��������4000Ԫ �ģ�����20%�ķ��ã����ΪӦ��˰���ö

Ӧ��˰�� = Ӧ��˰���ö������˰�� - ����۳���

�ġ��ӳ�����

�������������ñ���˰�ʣ�˰��Ϊ20%�����Ͷ���������һ��������ߵģ�ʵ�мӳ����գ�����Ӧ��˰���ö��2��Ԫ��5��Ԫ�IJ��֣�������ɣ���˰��Ϊ30%��������5��Ԫ�IJ��ּ���ʮ�ɣ���˰��Ϊ40%����

һ�����շ�Χ

������ã���ָ���˵�����������Ӱ���黭�ȣ���Ʒ��ͼ�顢������ʽ���桢������ȡ�õ����á�������ꡢ�ٰ���ȡ�õ����롣����ȥ���Ժ�ȡ�������������ˣ����ո���������ո�������˰�� ������˵�ġ���Ʒ������ָ�������֡�ͼƬ����������ͼ�顢������ʽ���桢��������Ʒ��

����˰��

������ã�����20%�ı���˰�ʣ�����Ӧ��˰�����30%�����ԣ���ʵ��˰��Ϊ14%��

����Ӧ��˰���öӦ��˰��ļ���

������ã��Ը���ÿ��ȡ�õ����룬������ʼ������ú�����ΪӦ��˰���öÿ�����벻����4000Ԫ�ģ���������800Ԫ��4000Ԫ���ϵģ�����20%�ķ��ã������ΪӦ��˰���ö

1��ÿ�����벻����4000Ԫ��

Ӧ��˰�� = Ӧ��˰���ö������˰��

��Ӧ��˰�� = ��ÿ������� - 800���� 20%

ʵ�ʽ���˰�� = Ӧ��˰�����1 - 30%��

2��ÿ��������4000Ԫ���ϵ�

Ӧ��˰�� = Ӧ��˰���ö������˰��

��Ӧ��˰�� = ÿ������� ����1 - 20%���� 20%

ʵ������˰�� = Ӧ��˰�����1 - 30%��

һ�����շ�Χ

��Ϣ����Ϣ���������ã���ָ����ӵ��ծȨ����Ȩ��ȡ�õ���Ϣ����Ϣ���������á�

��Ϣ����ָ����ӵ��ծȨ��ȡ�õ���Ϣ�����������Ϣ��������Ϣ����ծȯ����Ϣ����˰���涨�����˹����ծ�Ĺ��ҷ��еĽ���ծȯ���ɸ�������˰�����˴�����Ϣ�����������ո�������˰��

��Ϣ����������ָ����ӵ�й�Ȩȡ�õĹ�Ϣ������������һ���ı�����ÿ�ɷ�����Ϣ�𣬽й�Ϣ����˾����ҵӦ����������ɷݷ���Ľк�������Ϣ����Ϣ���������ã������й涨�⣬��Ӧ�����ɸ�������˰��

����˰��

��Ϣ����Ϣ���������ã�����20%�ı���˰�ʡ�

����Ӧ��˰���öӦ��˰��ļ���

��Ϣ����Ϣ���������ã��Ը���ÿ�������ΪӦ��˰���ö���۳��κη��á�

Ӧ��˰�� = Ӧ��˰���ö� �� ����˰�� = ÿ������� �� 20%

�ġ����ڡ��Ρ����϶�

��Ϣ����Ϣ���������ã���֧����λ�����ÿ��֧����Ϣ����Ϣ������ʱ�����˵���ȡ�õ�����Ϊһ�Ρ�

һ�����շ�Χ

�Ʋ��������ã���ָ�����⽨�������ʹ��Ȩ�������豸�������Լ��������ȡ�õ����á� ����ȡ�õIJƲ�ת�����룬���ڡ��Ʋ��������á�����˰��Χ���ɲƲ�ת���˽��ɸ�������˰�� ��ȷ���Ʋ��������õ���˰������ʱ��Ӧ�Բ�Ȩƾ֤Ϊ���ݣ���Ȩƾ֤�ģ�������˰���Ÿ���ʵ�����ȷ������Ȩ��������������δ������Ȩ�̳��ڼ䣬�òƲ���������������ģ�����ȡ���ĸ���Ϊ��˰�����ˡ�

����˰��

�Ʋ��������ã�����20%�ı���˰�ʡ��Ը��˰��г��۸����ľ���ס��ȡ�õ����ã���2001��1��1���𣬕�����10%��˰�����ո�������˰��

����Ӧ��˰���öӦ��˰��ļ���

�Ʋ���������һ���Ը���ÿ��ȡ�õ����룬������ʼ����涨���ú�����ΪӦ��˰���ö�ڼ���Ӧ��˰���ö�ʱ��Ӧ���ο۳����з��ã�

1 ���Ʋ��������н��ɵ�˰��

ȷ���Ʋ��������õ�Ӧ��˰���ö�ʱ����˰���ڳ���Ʋ������н��ɵ�Ӫҵ˰���ǽ�˰�������Ѹ��ӣ��ɳ���˰���ɿƾ֤������Ʋ����������п۳���

2����˰�˸����ĸó���Ʋ�ʵ�ʿ�֧�����ɷ���

�Գ���Ʋ�ʵ�ʿ�֧�����ɷ��ã�����˰���ܹ��ṩ��Ч��ȷƾ֤��֤��ȷʵ�ɸ���˰��ʵ�ʸ������ڼ�����������˰ʱ����ӲƲ������������п۳��������۳������ɷ�����ÿ��800Ϊ�ޣ�һ�ο۳�����ģ�������һ�ζ����۳���ֱ������Ϊֹ��

3��˰���涨�ķ��ÿ۳���

�ڿ۳�������������Ժ�˰���涨�������Զ�����ʿ۳�һ���ķ��á�

�ڿ۳�������������Ժ�ÿ�����벻����4000Ԫ�ģ���������800Ԫ��4000���ϵģ�����20%�ķ��ã������ΪӦ��˰���ö

Ӧ��˰���ö�ļ��㹫ʽΪ��

1���ڿ۳�������������Ժ� ÿ�Σ��£����벻����4000Ԫ�ģ�

Ӧ��˰���ö� = ÿ�Σ��£������-��۳���Ŀ - ���ɷ��ã�800ԪΪ�ޣ� - 800

2���ڿ۳�������������Ժ�ÿ�Σ��£����볬��4000Ԫ�ģ�

Ӧ��˰���ö� = ��ÿ�Σ��£������ - ��۳���Ŀ - ���ɷ��ã�800ԪΪ�ޣ��ݡ���1 - 20%��

Ӧ��˰��ļ��㹫ʽ��

Ӧ��˰�� = Ӧ��˰���ö������˰�� = Ӧ��˰���á�20%

���ڸ��˰��г��۸����ס��ȡ�������Ӧ��˰��ļ��㹫ʽΪ��

Ӧ��˰�� = Ӧ��˰���ö������˰�� = Ӧ��˰���á�10%

һ�����շ�Χ

���幤�̻�����������Ӫ���ã���ָ:

��1�����幤�̻����¹�ҵ���ֹ�ҵ������ҵ����ͨ����ҵ����ҵ����ʳҵ������ҵ������ҵ�Լ�������ҵ��������Ӫȡ�õ����ã�

��2�����˾������йز�������ȡ��ִ�գ����°�ѧ��ҽ�ơ���ѯ�Լ������г�����ȡ�õ����ã�

��3���������˴��¸��幤��ҵ��������Ӫȡ�õ����ã�

��4���������幤�̻�����ȡ�õ�����������Ӫ�йصĸ���Ӧ��˰���á�

����˰��

���幤�̻�����������Ӫ���úͶ�����ҵ��λ�ijа���Ӫ�����⾭Ӫ���ø�������˰˰�ʱ� ���� ��˰���� ����˰���� ˰��(%) ����۳���

˵����

1��������˰����ָÿһ��˰��ȵ������ܶ�����ɱ��������Լ���ʧ����

2����˰���������ڸ��幤�̻�����������Ӫ���úͶ�����ҵ��λ�ijа���Ӫ���⾭Ӫ���á�����˰����������������(��λ)����˰��ijа���Ӫ�����⾭Ӫ���á�

����Ӧ��˰���öӦ��˰��ļ���

Ӧ��˰���ö� = ÿһ��˰��ȵ������ܶ� - �ɱ������ü���ʧ

Ӧ��˰�� = Ӧ��˰���ö� �� ����˰�� - ����۳���

������˰�취�����ڲ������յĸ��幤�̻����������ں˶����յĸ��幤�̻���

һ�����շ�Χ

������ҵ��λ�ijа���Ӫ�����⾭Ӫ���ã���ָ���˳а���Ӫ�����⾭Ӫ�Լ�ת����ת��ȡ�õ����ã��������˰��»��߰���ȡ�ù��ʡ�н�����ʵ����á�

��һ��������ҵ��λ�ijа������⾭Ӫ���ñ����dzа��������˶�����ҵ��λ��Ӫ�ɹ�ӵ������Ȩ���а��������˰���ͬ��Э�飩�Ĺ涨ֻ�������ⷽ����һ�����ú�Ӫ�ɹ��������е����á�

�������а��������˶���ҵ��Ӫ�ɹ���ӵ������Ȩ�����ǰ���ͬ��Э�飩�涨ȡ��һ�����õģ������ð����ʡ�н��������Ŀ��˰��

��������ҵʵ�и��˳а������⾭Ӫ���繤�̵ǼǸı�Ϊ���幤�̻��ģ�Ӧ���ո��幤�̻�����������Ӫ������Ŀ�ƻ���������˰��

���ģ��а������⾭Ӫ���ð������˰��»�ȡ�õĹ��ʡ�н�����á�

����˰��

���幤�̻�����������Ӫ���úͶ�����ҵ��λ�ijа���Ӫ�����⾭Ӫ���ø�������˰˰�ʱ�

˵����

1��������˰����ָÿһ��˰��ȵ������ܶ�����ɱ��������Լ���ʧ����

2����˰���������ڸ��幤�̻�����������Ӫ���úͶ�����ҵ��λ�ijа���Ӫ���⾭Ӫ���á�����˰����������������(��λ)����˰��ijа���Ӫ�����⾭Ӫ���á�

����Ӧ��˰���öӦ��˰��ļ���

(һ)Ӧ��˰���ö�

������ҵ��λ�а���Ӫ�����⾭Ӫ��������ÿһ��˰��ȵ������ܶ������Ҫ���ú����ΪӦ��˰���ö���У������ܶ���ָ��˰�˰��ճа���Ӫ�����⾭Ӫ��ͬ�涨�ֵõľ�Ӫ������ʡ�н�����ʵ����á����˵ijа������⾭Ӫ���ü��й��ʡ�н�����ʣ��ֺ���������Ӫ���ʣ������ǵ����˰��а������⾭Ӫ��ͬ�涨�ֵ����Ǿ�Ӫ�����漰����������Ӫ�ɱ����ã��۳�����˰���涨"������Ҫ����"��ָ���¼���2000Ԫ��ʵ�ʼ��������൱�ڸ��˵����Ƽ��������á�����㹫ʽΪ:

Ӧ��˰���ö�=���˳а������⾭Ӫ�����ܶÿ��2000Ԫ

�����ڳ��⡢�а���Ӫ�ڼ䣬������ҵ����˰���йع涨��"�����⾭Ӫ��δ�ı䱻����ҵ���ƣ�δ������̵Ǽǣ����Ա�������ҵ����������������Ӫ������۱�������ҵ����ⷽ��η��侭Ӫ�ɹ����Ա�������ҵΪ��˰������"����������ҵ����˰���йع涨�Ƚ�����ҵ����˰Ȼ��Ű����˳а����õĹ涨������ɸ�������˰��

(��)Ӧ��˰��ļ��㷽��

������ҵ��λ�а���Ӫ�����⾭Ӫ���������弶�����۽�˰�ʣ�����Ӧ��˰���ö����˰�ʼ���Ӧ��˰����㹫ʽΪ:

Ӧ��˰��=Ӧ��˰���ö������˰�ʣ�����۳���

��:��ij2010��а�ij�̵꣬�а�����1�꣬ȡ�óа���Ӫ����40000Ԫ�����⣬��ij�����´��̵���ȡ���ʣ�ÿ��3000Ԫ��������ijȫ��Ӧ���ɵĸ�������˰��

(1)ȫ��Ӧ��˰���ö�=(40000+12��3000)��12��2000=52000(Ԫ)

(2)ȫ��Ӧ���ɸ�������˰=52000��35%��6750=11450(Ԫ)

ʵ�га������⾭Ӫ����˰�ˣ�Ӧ��ÿһ��˰��ȵijа������⾭Ӫ���ü�����˰����˰����һ������ڷִ�ȡ�óа������⾭Ӫ���õģ�Ӧ��ÿ��ȡ�óа������⾭Ӫ���ú�Ԥ��˰����ջ�����ɣ������ٲ��������˰�˵ijа�����������һ����˰����ڣ���Ӫ����12���£�Ӧ����ʵ�ʳа������⾭Ӫ������Ϊһ����˰��ȼ�����˰�����㹫ʽΪ:

Ӧ��˰���ö�=����ȳа������⾭Ӫ����(2000�������ʵ�ʳа������⾭Ӫ�·���)

Ӧ��˰��=Ӧ��˰���ö������˰�ʣ�����۳���

��:��ij��2009��5��1���𣬳а�һ����λ�����в�����Ӫ����5���º�ȡ�þ�Ӫ�����ܶ�200000Ԫ�����۳����뾭Ӫ������ص�֧���ܶ�100000Ԫ������ø��˳а���Ӫ����Ӧ���ɵĸ�������˰��

(1)�а���Ӫ���� = 200000 - 100000 = 100000(Ԫ)

(2)�а���Ӫ��Ӧ��˰���ö� = 100000 - 2000 x 5 = 90000(Ԫ)

(3)�а���Ӫ����Ӧ���ɸ�������˰ = 90000 x 35% - 6750 = 24750(Ԫ)

һ�����շ�Χ

�Ʋ�ת�����ã���ָ����ת���м�֤ȯ����Ȩ�����������ʹ��Ȩ�������豸�������Լ������Ʋ�ȡ�õ����á� Ŀǰ�����˹�Ʊת�����Õ������ո�������˰���⣬����ȡ�õ���������Ʋ�ת�����ã���Ҫ���ɸ�������˰��

����˰��

�Ʋ�ת�����ã�����20%�ı���˰��

����Ӧ��˰���öӦ��˰��ļ���

Ӧ��˰�� = Ӧ��˰���ö������˰�� = ���Ʋ�ת������ - �Ʋ�ԭֵ - ���涨֧�����й�˰�ѣ��� 20%

һ�����շ�Χ

żȻ�����ã���ָ���˵ý����н����в��Լ�����żȻ���ʵ����á� �����ڸ��и�ҵ������ͻ��������ʡ������������������������ȡ�õ�һ���Խ������루���۽�����Դ�δ�����Ҳ����żȻ���õ���˰��Χ��

����˰��

żȻ��������20%�ı���˰�ʡ�

����Ӧ��˰���öӦ��˰��ļ���

żȻ���ã��Ը���ÿ��ȡ�õ������ΪӦ��˰���ö���۳��κη��á���ÿ��ȡ�õĸ�������Ϊһ�Ρ�

Ӧ��˰�� = Ӧ��˰���ö� �� ����˰�� = ÿ������� �� 20%

�ġ�����

�ʣ��й�����������2009��12���н���ȡ��żȻ����2��Ԫ����ô��֧����λӦ���۴��ɶ��ٸ�������˰�أ�

����������ż���ã��õ�λӦ���۴��ɵĸ�����˰�������£�

һ�����շ�Χ

�����оٵĸ���Ӧ˰�����⣬���ڽ�����Ҳ�ֵ���Ҫ��˰������Ŀ�Լ�����ȡ�õ�����ȷ�綨��Ӧ��˰������Ŀ�ĸ���Ӧ˰��Ŀ��������Ժ��������ȷ�����ո�������˰�� Ŀǰ���Ѿ���ȷ�����������á���Ŀ��˰�������У�

1��������˴�֤ȯ��˾ȡ�õĻؿ�������������ѷ������룻

2����λ�����������ܽᡢ������䡢ҵ��������������У�Ϊ����λ�Ͳ��ŷ���������ʵ����м�֤ȯ��

3����������ְ��λ�����йر��շѶ�ȡ�õ�������Ŵ����롣

����˰��

��ȷ����˰���������֣�����20%����˰�ʡ�

����Ӧ��˰���öӦ��˰��ļ���

��ȷ����˰�������������ã��Ը���ÿ��ȡ�������ΪӦ��˰���ö���۳��κη��á���ÿ��ȡ�õĸ�������Ϊһ�Ρ�

Ӧ��˰�� = Ӧ��˰�����ö������˰�� = ÿ��������20%

���۴��ɸ�������˰ = 20000 �� 20% = 4000��Ԫ��

���������� 42011102000245��

���������� 42011102000245��